Apostar sin método es jugar a ciegas

Durante mis primeros años apostando en la NBA, cometía un error que comparten casi todos los principiantes: decidia cuánto apostar basándome en lo seguro que me sentia. Si un partido me parecía «claro», apostaba más. Si tenía dudas, apostaba menos. El resultado, predecible a estas alturas, fue una gestión de bankroll caótica que me costo dinero innecesario incluso en rachas positivas.

Solo entre el 3% y el 5% de los apostadores deportivos son rentables a largo plazo. Esa cifra no se explica únicamente por falta de conocimiento sobre baloncesto o sobre mercados. Se explica, en gran parte, porque la mayoría de apostadores no tiene un sistema para dimensionar sus apuestas. Saben que apostar, pero no cuánto apostar. Y esa segunda pregunta es la que separa al apostador recreativo del que tiene alguna posibilidad real de sobrevivir a largo plazo.

El Kelly Criterion – desarrollado por John Kelly en los laboratorios Bell en 1956 – resuelve exactamente ese problema. Es una fórmula matemática que te dice que porcentaje de tu bankroll deberías apostar en función de dos variables: la ventaja que crees tener sobre la cuota y la propia cuota. No es perfecta, no es magica, y tiene limitaciones importantes en el contexto de las apuestas en vivo NBA. Pero es el mejor punto de partida que conozco para dejar de apostar «a ojo».

La fórmula de Kelly explicada con un ejemplo NBA

Recuerdo la primera vez que apliqué la fórmula de Kelly a una apuesta real. Era un spread de un Bucks-Nets, y me parecio que la línea estaba desajustada. En lugar de apostar lo que «me parecía bien», me senté a hacer los números. Fue un antes y un después en mi forma de gestionar el bankroll.

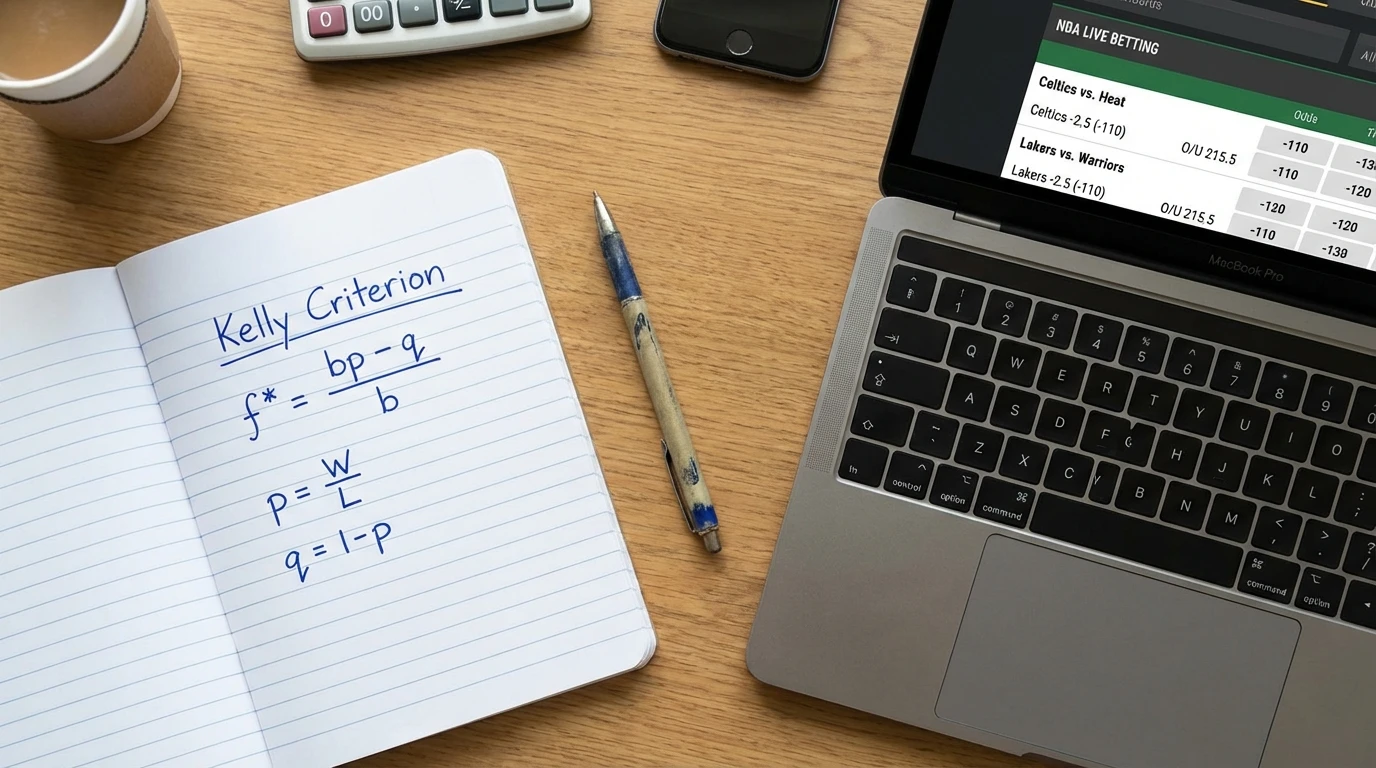

La fórmula básica del Kelly Criterion es: f = (bp – q) / b. Donde f es la fracción del bankroll que deberías apostar, b es la cuota decimal menos 1, p es tu probabilidad estimada de ganar, y q es la probabilidad de perder (1 – p). El resultado te da un porcentaje de tu bankroll total.

Veamos un ejemplo concreto. Encuentras una cuota de 2.10 en un mercado NBA en vivo. Tu análisis te dice que la probabilidad real de que esa apuesta gane es del 52%. Entonces: b = 2.10 – 1 = 1.10. p = 0.52. q = 0.48. f = (1.10 x 0.52 – 0.48) / 1.10 = (0.572 – 0.48) / 1.10 = 0.092 / 1.10 = 0.0836. El resultado es 8,36% de tu bankroll. Si tienes 1.000 euros de bankroll, la apuesta óptima según Kelly sería de 83,60 euros.

Ahora bien, hay un dato que revela por qué esta fórmula es tan relevante para el mercado de apuestas NBA: el hold rate medio en Estados Unidos subió del 7% en 2019 al 9,3% en 2024. Esto significa que el margen del operador ha crecido, y por tanto, la ventaja real que un apostador puede encontrar es cada vez más estrecha. Kelly te obliga a ser honesto con esa ventaja: si tu edge es pequeño, la apuesta recomendada es pequeña. Si no tienes edge, Kelly te dice que no apuestes – el resultado de la fórmula sería cero o negativo.

Esa honestidad matemática es lo que hace a Kelly tan útil y tan incomodo al mismo tiempo. No refuerza tu confianza. Te confronta con los números.

Fracción de Kelly: la versión conservadora que usan los profesionales

Ninguno de los apostadores profesionales que conozco usa el Kelly completo. Ninguno. Y llevo nueve años en esta industria hablando con gente que se gana la vida apostando en la NBA y otros deportes. Todos usan lo que se llama «fracción de Kelly» – normalmente un cuarto o un medio del resultado de la fórmula.

La razón es práctica: la fórmula de Kelly asume que tu estimación de probabilidad es correcta. En el mundo real, tu estimación es una aproximación. Si crees que una apuesta tiene un 52% de probabilidad de ganar, quizá la realidad sea 49% o 55%. Ese margen de error, cuando lo aplicas con el Kelly completo, puede llevarte a apostar demasiado en situaciones donde tu ventaja no es la que crees.

Con medio Kelly, la apuesta del ejemplo anterior sería de 41,80 euros en lugar de 83,60. Con un cuarto de Kelly, 20,90 euros. La rentabilidad a largo plazo se reduce ligeramente, pero la volatilidad baja de forma drástica. Y en apuestas deportivas, sobrevivir a la volatilidad es más importante que maximizar el retorno teórico.

Mi recomendación después de años de prueba y error: empieza con un cuarto de Kelly. Si después de 500 apuestas tu registro muestra que tus estimaciones de probabilidad son consistentemente precisas, sube a un tercio. No hay prisa. El bankroll que proteges hoy es el que te permite seguir apostando mañana.

Mark Locke, CEO de Genius Sports, ha señalado que los deportes están entrando en una nueva era donde los datos en tiempo real lo impulsan todo, desde la integridad hasta las apuestas y el rendimiento. Esa era de datos exige un método para dimensionar el riesgo, y Kelly es el punto de partida más sólido que conozco.

Un detalle que rara vez se menciona: la fracción de Kelly también te protege contra la correlación entre apuestas. Si apuestas en varios partidos NBA la misma noche – algo habitual cuando hay cuatro o cinco encuentros en el calendario -, el Kelly completo para cada apuesta asume que son independientes. Pero en la práctica, factores como el estado de forma de una conferencia o una noche de back-to-back generalizado pueden crear correlaciones que inflan el riesgo total. La fracción absorbe parte de ese riesgo oculto.

Cuando el Kelly Criterion no funciona en apuestas en vivo

Aquí es donde tengo que ser completamente transparente, porque he visto a demasiada gente intentar aplicar Kelly en un entorno de apuestas NBA en vivo y frustrarse cuando los resultados no cuadran.

El Kelly Criterion necesita dos inputs: una cuota y una probabilidad estimada. En apuestas pre-partido, tienes tiempo para calcular ambos con calma. En apuestas en vivo, las cuotas cambian cada pocos segundos. Para cuando has calculado tu Kelly, la cuota ya no existe. Ese desajuste temporal hace que la aplicación literal de la fórmula en mercados en directo sea, como mínimo, problematica.

Lo que sí puedes hacer – y es lo que yo hago – es calcular Kelly para rangos de cuotas antes del partido. Si mi análisis pre-partido me dice que un equipo tiene un 58% de probabilidad de cubrir el spread, cálculo el Kelly óptimo para cuotas entre 1.85 y 2.05. Cuando estoy en vivo y la cuota entra en ese rango, ya tengo el tamaño de apuesta decidido. No necesito hacer cálculos en caliente.

La otra limitación sería es que Kelly no incorpora el factor tiempo del partido. En el primer cuarto, tu estimación de probabilidad tiene un margen de error amplio porque queda mucho partido por jugar. En el cuarto cuarto con tres minutos restantes, tu estimación puede ser mucho más precisa. Pero la fórmula no distingue entre ambos escenarios – trata cada apuesta como un evento aislado. Un apostador experimentado ajusta mentalmente la fracción de Kelly hacia abajo en los primeros minutos y la mantiene más cerca del valor completo en situaciones de final de partido donde la incertidumbre es menor.

Kelly es una herramienta, no un piloto automático. Usala para dimensionar, pero no delegues en ella tu criterio sobre cuando apostar y cuando quedarte al margen.